Bir işletmenin karlılığı, varlığı için gerekli bir koşuldur. Karar vermek için dikkate alınması gereken birçok faktöre bağlıdır. Üretim hacmi ne olmalı? Kabul edilebilir maliyetler nelerdir? Ürünler hangi fiyatlarla rekabetçi ve piyasada talep görecek?

Başabaş noktası nedir. Basit tanım

Herhangi bir finansal faaliyetin ilk aşaması bilerek kârsızdır. Kâr akışı başlamadan önce hammadde maliyetleri veya mal alımı, depolama tesislerinin bakımı, çalışanlara yapılan ücretler tahakkuk ettirilmelidir.

Satış kitlesi belirli bir kritik eşiği aşmadan gelire güvenemezsiniz. En iyi durumda, ilk başta sadece bazı maliyetler telafi edilecektir, ancak genel sonuç kârsız olacaktır.

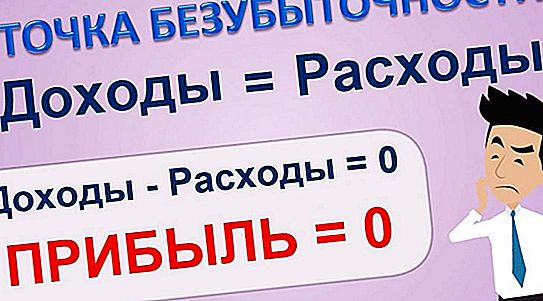

Başabaş noktasındaki kar hakkında konuşmak hiç mantıklı değil. Sıfır.

Ürün satış maliyetini gelirle dengeleyen satış hacmine kırılma noktası (TB) denir. Sadece kendi kendine yeterliliğe ulaşılması, sonraki kârın garantisini verir.

TB'yi ne belirler ve neyi verir

Satış hacmi belirleyicidir, ancak varlığındaki tek faktör değildir. Sabit ve değişken maliyetler (maliyetler), başlangıcı ilk aşamanın kaybının üstesinden geldiğini söylememizi sağlayan eşiktir.

Gelirin büyüklüğü ve niteliği de üretimin başabaş noktasına ulaşmada etkili olmaktadır. Tüm bağımlılıkların muhasebeleştirilmesi, girişimcinin sonuç çıkarmasına izin verir:

- planlanan işletmenin olası karlılığı hakkında;

- TB'ye ulaşmak için bir veya başka bir yol seçerken problemler hakkında;

- satış hacmini fiyatlandırma politikasıyla ilişkilendirme;

- hedeflerin uygulanması için seçeneklerin varlığı.

Başabaş noktasını satış seviyesinde bir yüz, ardından kar veya bir kar amacı gütmeyen faaliyet döneminin sonu olarak ilişkilendirebilirsiniz. Bunun özü değişmez. Ana şey, gerçeğe mümkün olduğunca yakın belirlemektir.

Başarı formülü

Hesap makinesini açmadan önce, sabit ve değişken maliyetler arasındaki farkı kesin olarak anlamanız gerekir. Birincisi satılan mal ve hizmetlerin hacmine bağlı değildir, ikincisi ise ondan sonra orantılı olarak değişir.

Örneğin, ısıtma tesislerinin veya tamir ekipmanlarının maliyeti, satışlardaki artış ve düşüşleri ile aynı kalacaktır. Ve maaş, enerji veya bileşenler değerlerini doğrudan nihai ürüne aktarır.

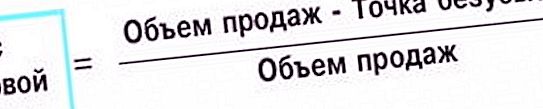

Satış gelirini VP, gelir ve değişken maliyetler arasındaki farkı RVP ve sabit maliyetler arasındaki farkı PZ kısaltması olarak belirlersek, başabaş noktasını belirleme formülü aşağıdaki formu alacaktır:

TB = VP * PZ \ RVP.

Neden böyle Sabit maliyetlerin gelir ve değişken maliyetler arasındaki farka oranını göz önünde bulundurun. Farkın kendisi satıştan elde edilen kârdan başka bir şey değildir. Bu nedenle, tüm oran, gelir miktarını başabaş noktası olarak görünecek şekilde değiştiren belirli bir katsayıdır.

Her şey net değil mi?

Katsayının bire eşit olduğunu hayal edin. O zaman parasal olarak TB tüm gelirlere eşit olacaktır. Yani, bu maliyetler ve gelirlerle, istenen nokta budur. Maliyet ve gelir oranını değiştirerek, fırsatlara izin veren ve istekleri karşılayan bir satış hacmi seçebiliriz.

Başabaş noktasının nasıl hesaplanacağı tabloda gösterilmiştir.

| veri | İş projeleri | sadece | ||

| bir | C | |||

| Satış hacmi | 2500 | 1500 | 1600 | 5600 |

| Değişken maliyetler | 1 900 | 1280 | 1380 | 4560 |

| Sabit maliyetler | 800 | 800 | ||

| kâr | 240 | |||

Örnekte, A, B, C olmak üzere üç proje başlatan şirket analiz edildi. Toplamda 240 bin ruble kar elde etti. Bu, kırılma noktasının zaten geçmiş olduğu anlamına gelir.

Önemli! Hesaplamanın yapıldığı projelerin verileri aynı döneme ait olmalıdır.

Rublesi açısından bizim amacımız kayıpların durduğu gelir olduğundan, aldığı değer ne kadar küçük olursa, işadamı o kadar iyi olur, proje kendisi için ödeme yapmaya başlayana kadar beklemek zorunda kaldığı açıktır.

Tek bir nokta bile değil. Burada bir şey eksik

Şirketin piyasadaki pozisyonunun başa baş noktası ile benzersiz bir şekilde belirlenebileceği anlaşılıyor. Şirket daha sağlam bir şekilde ayakta durur, kârlı işler için daha az gelir gerekir. Öyleyse öyle. Ancak sadece yaklaşık eşit değerdeki projeler ve analiz nesneleri karşılaştırıldığında.

Ayakkabıcısının kendisinin ve asistanının çalıştığı ayakkabı dükkanında, başabaş noktası birkaç bin ruble olabilir. Ve küçük bir bakkal için, binlerce kişi artık para değil. Büyük şirketler ve şirketler hakkında ne söyleyebiliriz?

Başabaşları milyonlarca ve milyarlarca ile başlayabilir, ancak bu durumlarının bir ayakkabı dükkanından çok daha kötü olduğu anlamına gelmez. İfadede eksik olan şey, iş dünyasının farklı temsilcilerini karşılaştırmak için en önemli nokta nedir?

Boyut önemlidir

Dünya çapında ticareti olan bir şirketin ayakları üzerinde küçük bir girişimden çok daha güçlü olduğu açıktır. Ancak TB bunun böyle olmadığına inanıyor. Bu miktara değil, toplam cirodaki payına güvenebilirsiniz. Sonra, devlerin cücelerden çok daha güçlü olduğu ortaya çıkıyor, gerçekte olduğu gibi.

Finansal gücü hesaplamak için kullanılan formül, TB formülüne çok benzer. Bazen onlara kız kardeş denir. Aynı aktörler de onlara katılır: satışlardan elde edilen gelir, başabaş noktasının değişken ve sabit maliyetleri. Buna güvenlik faktörü (ZP) denir ve şöyle görünür:

GP = (VP - TB) VP.

Burada, elde edilen toplam para tutarındaki başabaş tutarı düşüldükten sonra kalan gelirin payı hakkında konuşuyoruz. Buna güvenlik faktörü denmesi tesadüf değildir. Yurtdışında paranın payı ne kadar büyük olursa pazardaki pozisyon o kadar güçlü olur.

Formülden daha iyi

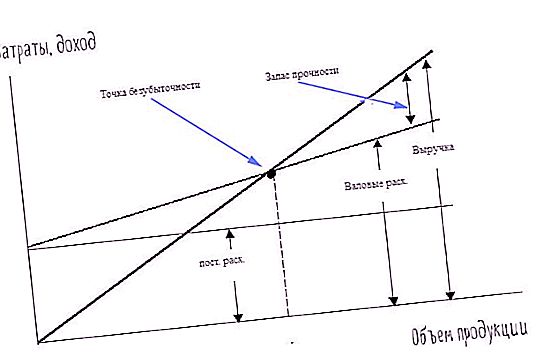

Yukarıdakilerin hepsinin görsel formda sunulduğu TB'yi belirlemek için bir yöntem vardır. Bu bir grafik. Matematiksel olarak ifade edilen aynı formül veya işlevin değerleri üzerine inşa edilmiştir. Bu nedenle, yapımı için veriler yukarıda listelenmiştir:

başabaş noktası hacmi;

sabit ve değişken maliyetler.

Bir grafiği çizmek için iki eksen gereklidir: apsis ve koordinat. Birincisi yatay olarak bulunur. Satış hacmini erteledik. İkincisi, dikey, maliyetleri belirtmek için kullanılır.

Başlangıç noktasından geçen eğik çizgi gelir grafiği, yatay - sabit maliyetler, ikinci eğimli değişkenlerdir. Gelir ve toplam maliyet çizelgelerinin kesişimi başabaş noktasıdır. Brüt maliyetler, yani başabaş noktasının sabit ve değişken maliyetlerinin toplamı, değişken maliyetler çizgisini sabit miktarla yükselterek ifade edilir.

Güvenlik marjının yanı sıra brüt harcamalara göre kârın nasıl büyüdüğünü açıkça görebilirsiniz. Farklı bilgi sunum biçimleri birbirini tamamlar ve ekonomik göstergelerin oluşumunu daha iyi anlamayı sağlar.

Önemli! Başabaş noktası, toplam, miktar veya yüzde olarak ifade edilebilir. Bir veya başka bir yöntemin seçimi analizin koşullarına ve görevlerine bağlıdır.

Derinleşme analizi

Temelleri üzerine inşa edilen tüm formüller ve grafikler, tek bir ürün söz konusu olduğunda oldukça tatmin edici bir doğruluk sağlar. Peki ya hayatta çok sık olduğu gibi birkaç proje başlatılırsa?

Farklı endüstrilerden bir gelir ve gider koyarsanız, genel resim doğru şekilde çizilir. Ancak, tüm projelerin toplam refah cephesinin arkasında, bunlar tahmini bir kâr sağlamayan veya kayıplar oluşturmayan gizlenebilir. Soru ortaya çıkıyor: ortak nedene her katkıyı nasıl değerlendiririz?

Yani, kırılma noktasının ne olduğu sorusu, üretim veya ticaretin her bileşeni için ayrı ayrı hesaplamadan bahsediyoruz. Gelirin bileşenleri çoğunlukla biliniyorsa, maliyetleri, özellikle de sabit olanları paylaşmak zordur. Genellikle bunu yaparlar: tüm giderler gelirle orantılı olarak projeye bölünür.

Her zamanki gibi - doğru demek değil

Ancak burada analist yine aynı tırmık üzerinde durur: ayrı olarak neyin yatması gerektiğini bir yığın halinde toplar. Bu sorun, her bir ürün yelpazesi için sabit maliyetlerin genişlemesi ile çözülmektedir. Örneğin, bir atölye kalem yapmak için kullanılır ve dolma kalemler başka bir atölyede yapılır.

Bu durumda amortisman, elektrik, ısı maliyetleri ayrı ayrı hesaplanabilir. Dağıtılamayan maliyetlerin geri kalan kısmı ile, yukarıda belirtildiği gibi ilerlerler: ürünlerden elde edilen gelirle orantılı olarak bölünürler.

Bileşenlerin analizi daha doğrudur ve doğru yönetim kararlarının alınmasına katkıda bulunur. Ancak daha karmaşıktır. Bir veya iki formül yerine, analiz edilen faktörlerin katları olacak hesaplamaların sayısını uygulamak gerekir. Aynı şey grafikler için de geçerlidir. Düz çizgiler yerine, bireysel segmentlerin verilerini birleştiren eğriler görünür.

Uygulanabilirlik Koşulları

Başabaş noktası hesaplamasının ve müteakip analizin etkili olması ve şirketin ekonomik büyümesine katkıda bulunması için bir takım koşullar vardır:

- düzenlilik;

- bir bütün olarak işletme ve bireysel projeler için hesaplama;

- işleyiş kararlılığı;

- finansman yeterliliği.

Noktaların her biri oldukça basittir ve ayrıntılı açıklamalar gerektirmez. Başabaş noktası nedir? Kimlik bilgisi oluşumu dönemlerinde gerçekleştirilecek analiz türü, örneğin her ay, çeyrek veya yıl. Boşluklar, bilgilerin güvenilirliğini önemli ölçüde azaltır.

Bir kuruluş, yeniden yapılanma ve değişim dönemlerinde ateşteyse, hiçbir analiz doğru olamaz. Tüm ihtiyaçları ve ödemeleri güvenilir bir şekilde karşılamak için finans yeterliliği gereklidir. Para eksikliği, olumsuz etkisi yukarıda belirtilen istikrar ihlallerine yol açar.

")