Hisseleri piyasada işlem gören bir şirketin analizini yaparken, kağıdın mevcut piyasa fiyatının oranını, bu şirketin başarısı ile karşılaştırıldığında, nispeten hızlı bir şekilde değerlendirmek son derece önemlidir. Başka bir deyişle, hisse senedinin aşırı değerli, adil veya hafife alındığı. Temel analiz çerçevesinde, böyle bir değerlendirmenin yapılmasına izin veren bir dizi finansal oran vardır.

Özkaynak Likidite Oranları

K / Z oranı da dahil olmak üzere bu veriler, şirket hakkındaki önemli bilgileri hisse başına ifade ederek gösterir. Bu oranlar, bu şirketin hisse başına toplam gelir, kâr, özkaynak ve temettülerin ne kadarının hesaplandığını anlamayı mümkün kılmaktadır. Bu makale bu araçlardan birine odaklanmaktadır - P / E oranı.

Bu ne anlama geliyor?

Rusça kaynaklarda da kullanılan P / E kısaltması, kelimenin tam anlamıyla “kazanç fiyatı”, yani tam anlamıyla “kâr fiyatı” anlamına gelir. Genellikle bu terimin Rusça'da daha tanıdık bir tanımı kullanılır - “karın katlanması”. P / E oranı bazen aynı anlamı göstermek için kullanılır ve ilgili literatürde de kullanılır.

Nasıl hesaplanır?

P / E katsayısını hesaplamak için formül aşağıdaki gibidir:

Pazar Payı Oranı / Pay Başına Kazanç.

Burada kârın, şirketin gelirinin tüm hacmi anlamına gelmediğini, ancak bu şirketin hisse başına düşen tüm vergiler ve temettüler ödendikten sonra net kâr anlamına geldiğini belirtmek önemlidir.

Yani, bu oran hesaplanmadan önce, hisse başına kazancın ara hesaplanması gerekir. Bu oran standart olarak "hisse başına kazanç", "hisse başına kazanç" anlamına gelen kısaltma EPS ile gösterilir. Hesaplamak için formül çok basit:

Hisse başına kazanç = (Tüm vergiler ödendikten sonraki net gelir - imtiyazlı hisse senetlerine temettü) / Hisse senetleri sayısı.

Tipik olarak, bu göstergeler bir takvim yılı için elde edilen verilere göre hesaplanır ve analiz için belirli bir süre boyunca dinamik olarak dikkate alınır. Bu tür hesaplamalar için ilk veriler, şirketin kamu malı olarak yayınlanan standart raporlama materyallerinden elde edilebilir.

Örneğin, şirketin 5 milyar ruble yılı için toplam net kârı ve imtiyazlı hisse senetlerine temettü ödemelerinin olmaması, piyasada 860.000 hisse senedi hissesi ve 120.000 ruble hisse senetlerinin güncel piyasa fiyatı hesaplanarak K / Z oranı hesaplanabilir.

İlk önce EPS alıyoruz: 5.000.000.000/860.000 = 5.813.95 ruble.

Daha sonra P / E = 120.000 / 5.813.95 = 20.6 katsayısı.

Bu ne anlama geliyor?

P / E katsayısı, borsa şirketinin şu anda şirketin stokunu nasıl değerlendirdiğini göstermektedir. Özünde, bu katsayı basit bir gerçeği ifade eder - bir hisse senedinin mevcut piyasa fiyatının bu payın yarattığı net kârdan kaç kat fazla olduğu. Ya da basitçe - hisse fiyatında kaç yıllık kâr bulunur. Aşağıdaki yorum yapılabilir: bu şirketin işleri raporlama yılında olduğu gibi devam ederse, bu eyleme yapılan yatırımın kaç yıl boyunca ödeyeceği.

Nasıl başvurabilirim?

Bu katsayı hesaplayarak yatırımcı, hisse fiyatının dürüstlüğünü şirketin hisse başına yarattığı kâra göre değerlendirebilir. Oran büyük önem taşıyorsa, bu şirketin hisselerinin hafife alındığı sonucuna varmak ve finansal tablolarını daha fazla inceledikten sonra, değerlerinde bir artış beklentisiyle hisse alımına karar vermek mümkündür. Çok düşük göstergeler, yetersiz bir değerlendirme, söz konusu hisse senetlerinde sözde "kabarcık" nın ortaya çıkması ve bu hisse senetlerinin piyasada olumsuz anlar ortaya çıkmadan önce satılması gerektiğine işaret edebilir.

Yukarıdaki akıl yürütme, söz konusu etkin borsa için karakteristiktir. Bununla birlikte, genellikle deneyimsiz yatırımcılar tam tersi hareket ederler, yani yüksek kârlılığa odaklanarak, öncelikle düşük K / Z oranlarına sahip şirketlerin hisselerini alırlar.

Çeşitli endüstrilerdeki işletmelerin ve şirketlerin önemli ölçüde farklı P / E seviyelerine sahip olduğuna dikkat edilmelidir. Farmakoloji veya gemi inşası gibi yavaş gelişen endüstrilerde, bu göstergeler, İnternet endüstrisi, iletişim ve diğerleri gibi dinamik endüstrilerden önemli ölçüde, genellikle birkaç kat daha yüksektir. Sektörün sermaye yoğunluğu da büyük önem taşımaktadır. Bu nedenle, bu göstergeyi farklı şirketler için karşılaştırmak genellikle anlamsızdır. Analizin doğruluğunu arttırmak için P / E katsayısı sadece bireysel şirketlerin hisse senetleri için değil, aynı zamanda her bir sektörde analiz için uygun bir temel ile bir tür “önde gelen insanı” belirlemek için ek bir fırsat sağlayan tüm ulusal ekonominin tüm sektörleri için hesaplanır. “Çoklu kar” göstergesi, belirli bir ülkedeki borsa ortalama durumu olan hisse senedi endeksleri için benzer şekilde hesaplanır.

Matematiksel yorumlama

Hesaplama formülü, pay fiyatının payda bulunduğu bölümün paydası ve paydadaki pay karlılığıdır. Böylece, pay istikrarlıysa, yani hisse senedinin fiyatı artmaz ve karlılığı yansıtan payda sürekli artar, katsayı düşer. Olayların bu şekilde gelişmesiyle, bu hisse senedinin piyasa tarafından hafife alındığı açıktır. Bunun tersi de doğrudur. Bu nedenle, bir analiz gerçekleştirirken, belirli bir hisse senedinin gelecekteki fiyatını tahmin etmemizi ve tahmin etmemizi sağlayan P / E katsayısının dinamiklerdeki davranışını incelemek son derece önemlidir.

Hanehalkı yorumu

Aslında, bu katsayı, kolay anlaşılması için, keyfi olarak, kiralanan dairenin mevcut piyasa fiyatının yıllık kiraya oranı olarak tanımlanabilir. Dairenin 15 milyon ruble maliyeti ve yıllık kira 720 bin ruble ise, katsayı 20.8 (15.000 / 720) olacaktır. Bu da, dairenin maliyetinin, nakit akışını 20, 8 yıl boyunca kiralamaktan tamamen ödeyeceği anlamına gelir.

Katsayı dezavantajları

Daha önce bahsedilen endüstri farklılıklarına ek olarak, stok P / E oranının bir takım dezavantajları vardır. Her şeyden önce, bunu hesaplamak için kullanılan ana göstergelerden birinin, yani kârın, tamamen yasal manipülasyona tabi tutulabileceği akılda tutulmalıdır. Bu, kârın, büyüklüğü deforme edilmesi zor olan gelir ile muhasebe ve tasfiyedeki yansıması oldukça farklı olan maliyetler arasındaki fark olması nedeniyle yapılabilir. Vergileri optimize etmek için kârları hafife almak, tüm sektörlerde ve ülkelerde oldukça yaygın bir durumdur. Raporlama döneminde net kar yerine net zarar görüldüğünde negatif P / E katsayısı oluşur. Bununla birlikte, yeni gelecek vaat eden şirketler için bu oldukça yaygın bir durumdur. Bu durumda, yatırımcı sapmasına yol açabileceğinden, bu enstrüman üzerinde analiz yapmak imkansızdır. Gösterge ayrıca varlıkların satışı ve şirketin tüm borçlarının kapatılması ile birlikte şirketin erken tasfiyesi durumunda da etkisizdir. Ancak, K / Z oranının en önemli dezavantajı geçmişi yansıtması ve tüm yatırımcıların öncelikle geleceğe ilgi duymasıdır. Bununla birlikte, bu dezavantaj, istisnasız tüm göstergelerin doğasında vardır.

Değiştirilmiş Oran

Birkaç tür “çoklu kar” oranı vardır, bu nedenle bunları farklı firmalar için analiz ederken dikkatli olmanız gerekir. Farklılıklar temel olarak farklı karlılık göstergelerinin kullanımındadır. Hesaplama için en sık kullanılan kar, son raporlama mali yılı için alınan şirkettir. Bununla birlikte, genellikle tahmin edilen bir kar kullanılabilir, bu durumda katsayıya “perspektif P / E oranı” veya tahmin katsayısı denir. Üç aylık şirket verilerinin dikkate alındığı “kayma” katsayısı da uygulanabilir. Modifiye P / E oranları arasında en “gelişmiş” CAPE (döngüsel olarak ayarlanmış P / E oranı) veya Rusça: “çevrimsel olarak azaltılmış oranlı kar katları” dır. Bu katsayı, bu dönem için enflasyon oranında iskonto edilmiş 10 yıllık hareketli ortalama üzerinden hesaplanmıştır. Uygulaması şirketin kar veya piyasadaki hisselerinin fiyatı rastgele atlamalar yumuşatmak için izin verir. Hesaplama oldukça zaman alıcıdır, ancak kamusal alanda uygun hesap makineleri vardır.

Küresel borsa

Hemen hemen her ülkenin kendi borsaları olduğu için, muazzam, yani on milyonlarca münferit şirket için hisse senetlerinin K / Z oranının değerlerini göstermeye çalışmak anlamsızdır. Borsa endeksleri için K / E dinamiklerini değerlendirmek, daha sonraki piyasa hareketlerinin olası yönleri hakkında belirli tahminler yapmanıza izin vermek çok daha ilginçtir.

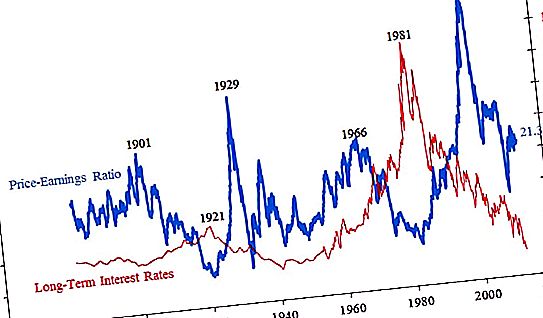

Aşağıda, geriye dönük olarak en büyük 500 şirketin entegre bir tahmini olan S & P500 için P / E katsayısının bir grafiği bulunmaktadır.

“Çoklu kar” göstergesinin son derece yüksek değerleri neredeyse her zaman başka bir finansal krize yol açar. Şu anda, "hastanede ortalama sıcaklık" oldukça yüksek, ancak kritik olmayan 20-21, bölgede. Grafik aynı zamanda piyasadaki “baloncukların” patlamasından sonra ne kadar hisse senedi fiyatlarının düşebileceğini göstermektedir. Şimdi ve yolculuğun başlangıcında, yani, 19. yüzyılın sonunda, gösterge 20 bölgesinde ise, o zaman Büyük Buhran sırasında 4'e ulaştı, yani ortalama hisse fiyatı sadece şirketlerin dört yıllık kârına eşitti. Hisse senedi baloncuklarının zirvesinde, hisse senedi fiyatları hisse başına ortalama 45 yıllık kazançlara yükseldi. Zaman içinde piyasanın daha sonra hisse senedi fiyatlarındaki yetersiz artışlara tepki vermeye başladığı dikkat çekicidir. Son yüzyıldan önceki yüzyılın başında, durgunluk 26, daha sonra 34 ve son olarak sadece 45 olan bir P / E katsayısında başladı.

Rus şirketleri

Rus hisse senetlerinin P / E oranları aşağıdaki tabloda bulunabilir:

| Şirket adı | Sermaye milyar ruble |

Katsayı değeri P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| nikel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| AFC Sistemi | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12.2 |

| M-Video | 73 | 10.5 |

Yukarıdaki verilerden de anlaşılacağı üzere, önemli sayıda Rus şirketinin hafife alındığı sonucuna varabiliriz. P / E katsayıları, bir şirketin faaliyet gösterdiği sektöre bağlı olarak önemli ölçüde farklılık gösterir ve 20 bölgesindeki mevcut küresel P / E değerlerine göre bir miktar küçümsenir.

Ana Rus şirketleri

Bugün Rusya'nın en büyük sermayesi iki şirkete sahip. Bu Gazprom anonim şirketi ve ülkemizdeki bir numaralı banka - Sberbank. Moskova borsalarında, bu iki şirketin hisselerinin cirosu, ticaret katlarının toplam cirosunun yarısından fazladır. 4.2 trilyon ruble olan en son yıllık raporlama verilerine göre Sberbank'ın toplam aktifleştirmeye ilişkin P / E oranı 5.8'dir. Göreceli olarak, bu bankanın hisselerine yapılan yatırımlar 5.8 yıl içinde karşılığını veriyor. 2018'in sonunda, fiyatlarda ciddi bir düşüşün ardından, bu varlığın yaklaşık 8 katsayısı vardır ve bu hala oldukça düşük bir göstergedir. Sberbank'tan birkaç kat farklı olan diğer bankaların değerleri daha yüksektir. Örneğin, Vneshtorgbank - 8.2 ve Rosbank - 9.2. Gazprom'un P / E oranı, yakın zamana kadar Rusya borsasında eski bir numara olan 5.1'dir. Bu, özellikle bu sektördeki diğer şirketlerle karşılaştırıldığında oldukça düşük bir göstergedir. Rosneft ve NOVATEK'in katsayı değerleri 20'nin üzerinde, LUKOIL ise 10'un üzerindedir.