Çeşitli ekonomi okullarında sermaye kavramı genellikle farklı şekillerde yorumlanır. Ricardo'nun yazılarına göre, bu kelime üretimde kullanılan ulusal servetin bir bölümünü göstermektedir. Ve Karl Marx, akıllıca kullanıldığında üretime yatırım yoluyla nicel değerlerini artırmalarına izin veren sermaye malları olarak adlandırdı.

Modern konsept

Sermaye, bireysel olarak spesifik bir şey değildir, ne bir ürün ne de finanstır, ancak ikincisine gelince, elbette, kar elde etmek amacıyla üretime sokulduğu aşamada onlara olur. Bu, belirli bir gelir elde etmeyi amaçlayan mülkün tamamen sıradan bir materyalizasyonu, sahibinin fonlarının bir tür dolaşımıdır. Bu nedenle, genel sermaye kavramı gelir yaratabilecek her şey anlamına gelir. Bu nedenle, hem üretim aracı hem de mamul mallar ve finans olabilir.

Pazarlık süreci

Sermaye döngüsü, üretim sirkülasyonu ve küreler boyunca sürekli hareketinin izlediği, artı-değerin yaratılmasını ve yeni yeniden üretimini sağlayan yoldur. Piyasa ekonomisinde, döner finansal yatırımların özellikle önemli olduğu düşünülmektedir. Bu büyük ölçüde yaratıcı kategorinin bir parçası olmalarından kaynaklanmaktadır. Ve bu, kendi yatırım değerini yeni yaratılan ürüne tam olarak aktaran bileşendir ve daha sonra her devrenin sonunda, işadamı-sanayiciye nakit olarak geri döner; bu, niceliksel bir oranda yatırım yapılandan daha büyük olacaktır. Bundan sonra işletme sermayesi, üretim kârının belirlenmesinde en önemli kriterlerden biri olmuştur ve olacaktır.

Sermaye döngüsü: formül ve aşama 1

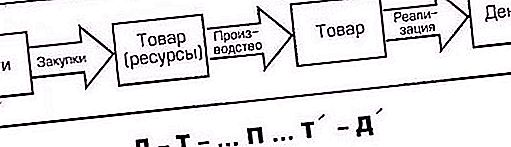

Hareketi sırasında sermaye birkaç aşamadan geçer, sözde aşamalar, daha sonra orijinal haline döner. Yani, başlangıçta nakit şeklinde ilerlemiş, üç dolaşım aşamasından geçer.

Birincisi bu tür eylemleri içerir: formülde D harfi (para) ile işaretlenecek sermaye, girişimci, yani finansa sahip bir kişi, üretim araçları (JV olarak belirtilir) ve emek (Rs) tarafından harcanır. Sermaye döngüsünün bu aşamasında hem Cn hem de Pc, işletmenin üretim süreçlerinin organizasyonu için elde edilen mallardır. Sermayenin bir kısmının satın alındığı faaliyetin başlatılması için sadece çalışma ekipmanına ihtiyaç duyulmadığı için, aynı zamanda çalışanların hizmetlerine de ihtiyaç duyulduğu için, emek için ödeme yapmak için fon tahsisi nedeniyle, bunlar da formül olarak mal olarak tanımlanmaktadır.

Aşama No. 2

Ayrıca, sermaye değişikliği biçimleri, "para" (D) "üretken" (P) haline gelir. Üretim sürecinin işleyişinin bir sonucu olarak, daha sonra bir meta formu (T) alır. Elbette üretilen mallar, hem ilk aşamada, hem niteliksel olarak (yeni oluşturulan ürünün dış yönleri açısından) hem de nicel olarak (tahmini tüketim maliyeti artı artı içeren) satın alınan ürünlerden farklıdır. Örneğin, ilk D aşamasında, başkentin bir kısmı için dikiş ekipmanı, malzemeler vb. Satın alınmış, kesiciler, terziler vb. De kiralanmıştır. İkinci P aşamasında ise eşofman dikilmiştir. Bu örnek, ilk aşamadaki mallarla üretim süreci sonucunda elde edilen mallar arasındaki farkı açıkça göstermektedir.

Aşama No. 3

Üçüncü aşamada, işletmenin sermayesinin dolaşımı tekrar dolaşım alanına girer: girişimci pazara getirir ve orada üretilen malları satar, onlara harcanan parayı ve ek olarak fazlasını verir. Sonuçta, yatırım yapılan mallar emtia formundan (T) tekrar nakde (D) dönüştürüldü.

Üçüncü aşamada, sermayenin hareketi üretilen malların tüketiciye satışıdır. Nakit (D) şeklinde artı-değerle birlikte hazineye geri dönüş, dairesel hareketinin orijinal konumunda orijinal haliyle tamamlanmış ve varmış olduğu anlamına gelir. Sadece şimdi işadamı zaten eskisinden çok daha fazla paraya sahip. Sonra tekrar devreyi ve sermayenin bir formdan diğerine dolaşımını başlatır ve tekrar üç dolaşım aşaması boyunca yürütür. Bu, sürecin sürekliliğini belirler.

Sürekliliği sağlamak

Dolayısıyla, yukarıda söylenenlerden, sermayenin dolaşımının üç işlevsel olarak aktif aşama ile gerçekleştirildiğini görüyoruz. İkincisi, yani üretken, en önemli olarak kabul edilir, çünkü artı değer yaratma gerçekleşir. Her aşamanın ardışık geçiş yolu, sermaye biçimini birinden diğerine değiştirir. Aslında, sermayenin tek başına hareketi sadece bir döngü ile sınırlı kalmayacaktır, çünkü girişimci tekrar tekrar anlaşılır bir hedefle harekete geçecek fonlar yaratacaktır - kendisine ve işine daha da büyük ve sürekli artan artı değer sağlamak. Ve eğer sermaye sadece bir formdan diğerine hareket etmekle kalmaz, aynı zamanda her üç formda da aynı anda mevcut olacaksa, üretim sürecinin sürekliliği elde edilebilir.

İşletme sermayesi tahsisi

Faaliyet sürecine hizmet eden ve aynı zamanda yeni malların yaratılmasına doğrudan katkıda bulunan ve aynı zamanda ürün satma sürecindeki fonlar işletme sermayesi kavramına izin verir. Temel amacı finansal üretim döngüsünün ritmini ve devamlılığını sağlamaktır. Edinilmiş üretim araçlarının (JV) başka bir adı vardır - "işletmenin sermayesi". Ortak bir girişim olarak konsepti, pazarlanabilir ürün ve hizmetlerin (PC) oluşturulmasında yer alan emek nesnelerine ayrılmıştır, ayrıca üretim sürecine katılımda fonksiyonel bir fark vardır.

Temel fark

İşletme sermayesinin özelliği, tüketilmemesi, tüketilmemesi, ancak girişimci faaliyetlerin çeşitli cari harcamalarında ileri düzeyde olmasıdır. Bu tür peşin ödemenin amacı, bitmiş ürün sayısını artırmak ve başarılı bir şekilde uygulanması için daha iyi koşullar düzenlemek için stokların oluşturulması, bitmemiş üretim elemanlarının inşasıdır.

Üretimin yaratılmasına yatırım

Avans, sermaye devresini başlatmak için tahsis edilen fonların, döngünün her tamamlanmasından sonra üretime geri döndürülmesi anlamına gelir;

- İmalat ürünleri.

- Tüketiciye satışı.

- Satış gelirleri.

Basitçe söylemek gerekirse, gelişmiş malzeme parçasının geri ödenmesi, imal edilen malların satışından elde edilen gelirlerden ve özellikle orijinal (D) değerine geri döndürülür. Böylece işletme sermayesinin ne olduğu netleşir. Organizasyon için başlatılan finansal kaynakların, dolaşım fonlarının kullanımı ve üretim sermayesi yatırımları yoluyla üretim sürecinin kurulması olarak nitelendirilebilir.

Üretim sermayesi

Emek araçları, karlılığı arttırmak için işletmenin gelecekteki kalkınma politikasına ilişkin finans, atölyeler, iş ekipmanı ve diğer üretim çalışma araçları gibi sabit varlıkların mülkiyet içeriğini içerir.

İşletmenin sermayesinin kendi, ana, ödünç alınmış veya dolaşan, sabit veya değişken olarak bölünmesine bakılmaksızın, nakit akışının devam ettiği belirli bir aşamada olması nedeniyle sürekli olarak çeşitli hareketler alarak sürekli bir hareket sürecindedir. fonlar.

Üretim araçları

Üretim araçları, malzemeler, hammaddeler, bileşenler, yarı mamul ürünler ve benzerleri dahil olmak üzere emek nesnelerini içerir. Hepsi sermaye döngüsünü tamamlayan üretim ve teknolojik döngüye katılırlar ve aynı zamanda böyle bir dairenin zaman diliminde tamamen tüketilirler. Buna harcanan para hızla artar, üretken emeğin yaşam maliyetini engeller, aynı tekno üretim döngüsünde emtia ürünleri yaratır.

Hız ölçümü

Sermayenin dolaşımını ve cirosunu belirleyen önemli değerlendirme kriterlerinden biri, hareket hızını belirlemektir. İlk hız ölçümü, kendisi tarafından ilerletilen tüm paranın miktarının kapitaliste gelir olarak arttığı ve kar miktarıyla artan dönemin değeridir. Bu süre 1 devrimdir.

İşletme sermayesi hızının ikinci ölçümü, gelişmiş yatırımın 1 yıllık çağrı sayısıdır. Bu ölçüm, 12 yıllık ayın 1 devrim zamanına bölünmesiyle hesaplanan ilk ölçümün bir türevidir.

Sermayenin endüstriyel alanda hareketini temsil eden ayrı parçalar, malzeme ve malzeme üretim araçlarının bireysel özellikleri ile ayırt edilir ve farklı hızlarda dönecektir.

Yapıları, yapıları, takım tezgahlarını, makineleri ve diğer ekipmanları içeren emek araçlarına gelince, bu miktarların çalışma süresi birkaç yıldan birkaç yıla kadar. Endüstriyel bir işletmenin malzeme ve teknik tabanının bir parçasıdırlar ve çoğu üretim ve teknolojik döngüye sürekli olarak katılırlar.

Hedef düzenlemeler

İşletme sermayesinin, üretim yönetimini optimize eden yönlendirme sağlayan bir boyutta tutulması gerekmektedir. Bunun için stratejik hedefleri takip eden hedeflerin formülasyonunu belirlemek gerekir.

Örneğin, üretimin finansal ve ekonomik özellikleri likiditesidir, yani ödeme yükümlülüklerini ödemek için varlıkları nakde dönüştürme yeteneğidir. Herhangi bir işletme için yeterince yüksek seviyesi, faaliyet istikrarının en önemli özelliğidir. Likidite kaybı sadece ek maliyetlerle değil, aynı zamanda üretim sürecinin periyodik olarak kapanmasıyla da sonuçlanabilir.

Düşük bir sermaye cirosu üretim faaliyetlerini uygun şekilde destekleyemez. Bu nedenle, likidite kaybı, arızalar ve sonuç olarak düşük kar olabilir. Her işletme için maksimum kârın mümkün olduğu optimal bir seviye vardır.