Tasarruflarınızı artırmak için birçok farklı finansal araç vardır. En popüler ve arananlardan biri tahvillerdir. Bu o kadar geniş bir kavram ki, birçok kişi için kesin bir tanım vermek bile zor. Tahvil türleri hakkında konuşursak, az sayıda kişi dava hakkında bir şey söyleyebilir. Ve düzeltilmesi gerekiyor.

Genel bilgiler

İlk olarak, terminoloji ile ilgilenelim. Tahvil nedir? Bu, kredinin sahibi (alacaklı) ile onu ihraç eden kişi (borçlu) arasındaki ilişkisini belgelemeye yarayan bir borç teminatıdır. Rus hukuku bu konuda ne diyor? Bir tahvili, sahibinin nominal değerini ve belirli bir yüzdesini ihraç eden kurumdan öngörülen süre içinde alma hakkını güvence altına alan bir hisse senedi teminatı olarak tanımlar. Tahviller, sahibinin diğer mülkiyet haklarını sağlayabilir, ancak bu Rusya Federasyonu'ndaki yürürlükteki mevzuatla çelişmezse. Dolayısıyla, bu menkul kıymetler iki ana unsuru olan borç sertifikalarıdır:

- Tahvil sahibine ön tarafta belirtilen tutarın sonunda ödeme yükümlülüğü.

- Yüz değeri veya diğer eşdeğer eşdeğeri yüzdesi biçiminde belirli bir sabit gelir sağlamayı kabul eder.

Bu özelliklerden dolayı, bir bağ aşağıdaki gibi kabul edilir:

- İhraççının borç yükümlülüğü.

- Örgütlerin ve vatandaşların fonlarından tasarruf etmenin yanı sıra gelir elde etmenin bir biçimi.

- Anonim şirketlerden yapılan finansman yatırımlarının kaynağı.

Belirli anlar

Tahvil alımına eşlik eder:

- Yatırımcı ve ihraççı arasında kredi ilişkisi kurulması. Başka bir deyişle, bir bağ satın alan bir kişi bir ortak mülkiyete dönüşmez, sadece bir alacaklı olarak hareket eder. Ve alınan gelirin belirli bir kısmını talep edebilir.

- Menkul kıymetin nihai bir vadesi vardır. Sona erdiğinde söner. Bu süreç, ihraççının menkul kıymeti nominal değerinden muaf tutmasını içerir.

- Tahvil gelir elde etmede hisse senetlerine göre önceliklidir. Faiz, öncelikli olarak onlara ödenir ve sonra temettüler gelir.

- İşletmenin tasfiyesi üzerine tahvil sahibi, şartlarının öncelikli yerine getirilmesi hakkına sahiptir. Yani hissedarlarla karşılaştırıldığında bile en yüksek önceliğe sahiptir.

- Ve biraz yönetim hakkında. Hisse senetleri bir mülkiyet başlığıdır. Şirket yönetimi sürecine sahiplerine sahip olma hakkı verir. Oysa tahviller bir kredi aracıdır. Bu nedenle böyle bir hak vermezler.

Ne tür tahvil var

Çeşitlilikleri çok büyük. Firmalar ve hatta bütün devletler çeşitli tür ve türlerde tahvil ihraç edebilirler. Hangi sınıflandırma özelliğinin temel alındığına bağlı olarak, çeşitli menkul kıymetler ayırt edilir. Öncelikle durumu mülkiyet sağlama yöntemine göre ele alalım:

- İpotek tahvilleri. Fiziksel varlıklar veya diğer menkul kıymetler ile korunmaktadır.

- Bağsız bağlar. Depozito sağlanmaz.

Ayrıca, seçilen aktivite yönüne bağlı olan diğer birçok türe ayrılırlar. Bu durumda, risklere bağımlılık hakkında daha fazla hatırlamak gerekir. Bu temelde, bazı tahvil türleri de ayırt edilir. Ayrıca, güvenliğin doğasını da unutmamak gerekir. Ama sırayla her şey hakkında konuşalım.

İpotek senetleri

Piyasaya sürülmeleri için teknoloji buna benziyor. Kuruluş, tüm mülklerin devredildiği bir ipotek çıkarır. Bir güven şirketinde saklanır. Ayrıca, mülkün tüm değeri belirli sayıda tahvile bölünür. Bireyler ve tüzel kişiler tarafından satın alınır. Güven şirketi tüm yatırımcılar adına çalışır ve çıkarlarına saygı gösterileceğini garanti eder. Tüm alacaklıların mütevelli heyeti görevini görür. Şirket ve iş kolları, işletme sermayesi, sermaye durumu ve diğer parametreler üzerinde finansal pozisyonu kontrol eder, böylece gerektiğinde yatırımcıların çıkarlarını korumak için gerekli tüm önlemleri alır. Güven şirketinin hizmetleri tahvilleri ihraç eden kuruluş tarafından ödenir. İlişkileri, tüm koşulları içeren bir sözleşme (anlaşma) tarafından yönetilir. İpotek senetleri üç türe ayrılır. Bireysel anların özelliklerine bağlı olarak, bunlar:

- İlk ipotekler. Kuruluşun henüz menkul kıymet teklif etmediği durumlarda verilir. Bir özellik, fiziksel varlıklarla gerçek güvenliğin kullanılabilirliğidir. Bu durumda rehin olarak sınıflandırılan tüm mallar açıklanır. Uzmanlar bunu değerlendirmekle ilgileniyorlar. Bu tür tahvillerden önce gelir ödenir.

- Genel İpotekler. Mülkiyetin ikincil güvenliği üzerine verilir. Evet, varlıklar çeşitli konularda teminat görevi görebilir. Ancak bu, paragraf 1'de tartışılanlara kıyasla ikinci sıradadır.

- Menkul kıymetlerle teminat altına alınan tahviller. Bu seçenek, diğer finansal araçlarla teminatın kullanılabilir olduğunu varsayar. Örneğin, başka bir kuruluşun ihraç yapısına ait menkul kıymetleri.

Bağsız tahviller

Bunlar doğrudan borç yükümlülükleridir. Ancak herhangi bir teminat tarafından güvence altına alınmazlar. Sahiplerinin iddiaları diğer borç verenler ile eşittir. Aslında, destekleri şirketin ödeme gücüdür. Bu durumda teminat verilmemiş olmasına rağmen, yatırımcılar hala korunmaktadır. Böylece, örneğin, uygulama yaygındır, buna göre, teminat olarak mülkiyet transferinin yasaklanmasına ilişkin bir madde belirtilmiştir. Böylece, ihtiyaçlar ortaya çıktığında, yatırılan fonları iade edebileceğiniz varlıklar olacaktır. Bu sadece savunma maddesi olmasa da. Bu tür menkul kıymetler vardır:

- Maddi duran varlıklar tarafından teminat altına alınmayan tahviller. Garanti, ihraççının bütünlüğüdür.

- Spesifik gelir tahvilleri. Bu durumda, menkul kıymetler belirli bir durumda elde edilen karlar ile söndürülür.

- Bir yatırım projesi için tahviller. Alınan tüm fonlar, belirli bir gelişmenin uygulanması, bir atölyenin inşası, faaliyetlerin genişletilmesi ve fonların yenilenmesi için tahsis edilir. Menkul kıymetleri geri ödemek için projeden elde edilen gelirler kullanılır.

- Garantili tahviller. Bunlar, teminatla güvence altına alınmasa da, üçüncü taraflarca garanti edilen menkul kıymetlerdir.

- Devredilen veya dağıtılan borcu olan bonolar. Bu durumda yükümlülüklerin üçüncü şirketlere devredildiği veya ihraççı ile paylaştıkları anlaşılmaktadır.

- Sigortalı tahviller. Güçleri, yükümlülükleri yerine getirmedeki bazı zorlukların tahminidir. Dolayısıyla menkul kıymetler bir sigorta şirketi tarafından sağlanır.

- Önemsiz tahviller. Spekülasyon için kullanılan menkul kıymetler.

Rus mevzuatının teminatsız tahvil ihracına bir sınır koyduğu unutulmamalıdır.

Gelir getirme yönteminde çeşitlilik ve dolaşımın doğası

Tahvil türlerini değerlendirmeye devam ediyoruz. Gelirin nasıl alınacağına bağlı olarak:

- Kupon tahvilleri. Özellikleri nelerdir? Bunlar söz konusu kuponun eklendiği menkul kıymetlerdir. Faiz oranını ve ödeme tarihini gösteren bir kupon.

- İskontolu bonolar. Bunlar, faiz ödenmeyen menkul kıymetlerdir. Peki gelir ne olacak? Kâr, sahibinin tahvili indirimli olarak, yani nominal değerin altında bir fiyattan satması nedeniyle elde edilir. Ancak geri alım belirtilen maliyettedir.

- Karlı tahviller. Bu özel bir tür. Bu durumda faiz geliri sadece kâr elde edildiği durumlarda ödenir. Kurumsal tahviller genellikle bu prensip üzerine inşa edilir.

Peki ya temyizin doğası ne olacak? Buna bağlı olarak düzenli ve dönüştürülebilir tahviller tahsis edilir. İkisi arasındaki fark nedir? Ve o şöyle:

- Adi tahviller. Bunlar hisse senetlerine veya diğer finansal araçlara dönüştürme hakkı olmaksızın ihraç edilen menkul kıymetlerdir.

- Hisse senedine dönüştürülebilir tahviller. Sahibine, belirli bir fiyata adi hisse senetleriyle takas etme hakkı verir.

İhraççıya bağlı olarak tür çeşitliliği

Menkul kıymetleri kim ihraç ettiğinden çok önemlidir, çünkü bu araç setinin ne kadar riskli olduğuna bağlıdır. Toplamda dört tür ayırt edilir: belediye, devlet, kurumsal ve uluslararası. İlk teminatlar yerel makamlar tarafından verilir. Ülke hükümetleri tarafından hükümet. Kurumsal tahviller - anonim şirket, şirket ve benzeri gibi ticari kuruluşlar. Ve uluslararası menkul kıymetler dışarıdan ihraç edilen menkul kıymetlerdir.

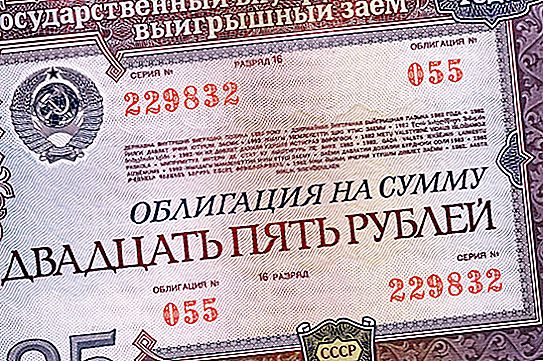

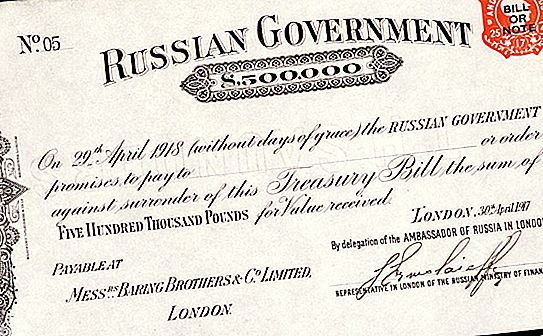

Tahvil piyasası tüm bu türler tarafından geniş çapta temsil edilmektedir. Her ne kadar belirli noktalar olsa da. Örneğin, devlet tahvili hem iç hem de dış olabilir. İlk durumda, yabancı devletlere, ticari yapılara ve vatandaşlara yöneliktirler. Öte yandan, içsel olanlar yalnızca kuruluşlar ve içerideki insanlar tarafından yönlendirilir. Bir örnek, ülke hala varken vatandaşlar tarafından büyük miktarlarda satın alınan SSCB tahvilleridir. Bu, para yatırmanın bir yoluydu. Doğru, bunun gönüllü zorla yapıldığı belirtilmelidir. Ayrıca, devletin nüfusa borçları hiç ödenmemiştir. Buna bir istisna olmasına rağmen, 1971 ve 1982'deki SSCB tahvilleri. Bu uzun zamandır devam eden bir mesele olsa da, daha modern bir şeyden bahsedelim.

Devlet tahvili hakkında

Dış ve iç olabilirler. Birincisi ortalama layman için çok ilginç değil, ikincisi … Genellikle bireyler için tahvil olarak çıkarılırlar. İki sorunu çözmek için tasarlanmıştır:

- Burada ve şimdi ruble para kazanmak için fırsatlar.

- Enflasyon süreçlerine ve sıradan vatandaşların tasarruflarının amortismana karşı kazanılması ve / veya mücadelesi.

Bu arada, menkul kıymet satın almak hemen tavsiye edilmez. Gerçek şu ki, daha sonra fiyatta düşüyorlar. Bu da gelecekte daha fazla para kazanmanızı sağlar. Ancak, federal kredi tahvilleri satın alma arzusu varsa, o zaman mevduat hizmetlerinin ödendiğini unutmamak gerekir, buna ek olarak, hala vergiler vardır. Menkul kıymet satın alırken tüm bu faktörler göz önünde bulundurulmalıdır. Genel olarak tahvil alımı, ihraçtan hemen sonra yapılabilir. Ya da birisinin kriz olayları ve yaptırımları karşısında sinirlerini kaybetmesini bekleyebilir ve menkul kıymetlerini piyasadan çok daha ucuza satacaktır. Ancak bu olmayabilir ve paranızı yatırmak karlı değildir. Federal kredi tahvillerinin çok riskli olmamasına izin verin, ancak yine de onlarla yapılan işlemler oldukça arzu edilmeyen sonuçlara yol açabilir. Çeşitli olası sorunları unutmamalıyız, örneğin enflasyonda ani bir artış.

Menkul kıymet alım satımı

Açık değil, ama bir yere ihtiyacınız var - bu tahvil piyasası. Tamamen farklı bir soru nasıl ele alınacağıdır. Bu birkaç şekilde yapılabilir. Tekerleği yeniden icat edemez ve kanıtlanmış bir yola giremez ve banka bonoları satın alamazsınız. Nerede? Evet, aynı finans kurumları ve satın alın! Neyse ki, başlangıç fiyatı on bin ruble ile başlıyor. Para yatırımı yapma arzusu varsa, bu seçenek için bir teklif var. Yani tahvil almak seçkinlerin meselesi değil.

En az birkaç milyon ruble varsa, devlet tahvillerini düşünmeye başlayabilirsiniz. Neden sadece bu durumda? Gerçek şu ki, bir iç kredinin devlet tahvillerine odaklanırsanız, bunların sürdürülmesinin oldukça pahalı olduğunu bilmeniz gerekir. Satın alma ve koruma için sabit bir ücret gerektiren depozitolar kullanılır. Ve menkul kıymetlerden yararlanmak için, bunların birçoğunun olduğundan emin olmalısınız. Bireysel çalışmak bir gelirden daha çok bir kayıptır. Alternatif olarak, güven yönetimi ilkesine dayanan çeşitli yatırım fonlarını, riskten korunmayı ve diğer benzer yatırım fonlarını düşünebilirsiniz. Bu zaten tamamlanmış bir aşamaysa, nitelikli bir yatırımcının durumunu düşünmeniz gerekir. Bu tam güçle dönecektir.